Ihre Immobilienkaufberatung: Mit einem unabhängigen Gutachter zum Immobilienkauf

Sie möchten eine Wohnung, ein Einfamilienhaus, ein Gewerbeobjekt oder eine andere Immobilie kaufen? Holen Sie sich einen neutralen, unabhängigen Gutachter als fachkundige Unterstützung vor dem Immobilienkauf ins Boot. Erfahren Sie von Ihrem kompetenten Immobilienkaufberater, ob der Angebotspreis gerechtfertigt ist und wie hoch die Investitionskosten sein werden, um die Immobilie zu modernisieren, zu renovieren oder gar zu sanieren.

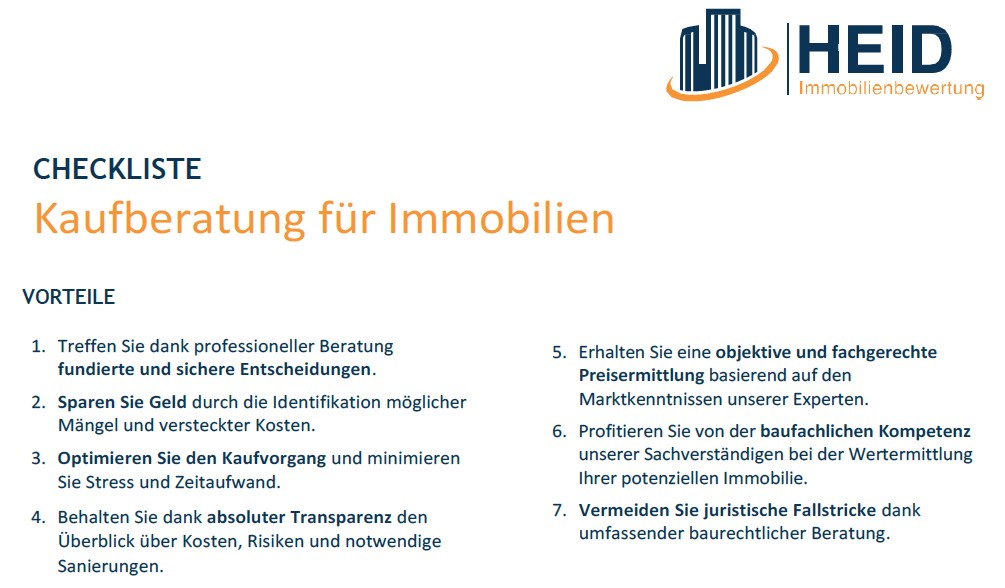

Ihre Vorteile auf einen Blick

Zertifiziert

Unsere Gutachter können verschiedene aktuelle Zertifikate renommierter Stellen wie TÜV und DEKRA vorweisen.

Kostenlose Erstberatung

Bei unserer unverbindlichen Erstberatung fallen keine Kosten für Sie an.

Umfassender Gebäude-Check

Unsere Sachverständigen überprüfen den Gebäudezustand Ihrer Wunschimmobilie umfassend und verlässlich.

Sanierungsprotokoll inklusive

Sofern sinnvoll und notwendig, erstellen wir ein Sanierungsprotokoll ohne Aufpreis.

Festpreisgarantie

Wir berechnen nicht jede entdeckte Wärmebrücke einzeln, sondern vereinbaren mit Ihnen einen Festpreis für die Kaufberatung.

Souverän Entscheidungen treffen: Immobilienkaufberatung von Heid

Der Erwerb einer Immobilie ist für viele Menschen die größte Investition in ihrem Leben. Vor dem Kauf des gebrauchten Objekts sind zahlreiche weitreichende Entscheidungen zu treffen. Denn: Nach der Unterschrift unter den Kaufvertrag gibt es weder ein Rücktrittsrecht noch Gewährleistung. Als Laie fällt es nicht leicht, den bautechnischen Zustand oder mögliche Mängel des Wunschgebäudes richtig zu deuten. In dieser Situation ist es hilfreich bis unverzichtbar, einen erfahrenen Experten hinter sich zu wissen, der kein eigenes Interesse am Verkauf hat. Eine fundierte Beratung vor dem Immobilienkauf durch unabhängige Sachverständige verschafft Sicherheit, spart Zeit und Nerven – und oft auch Geld.

Darum lohnt sich eine Kaufberatung für Immobilien für Sie

Bei einer Beratung vor dem Immobilienkauf erklärt Ihnen ein zertifizierter Gutachter nach Ortsbegehung und Prüfung aller Unterlagen objektiv und transparent, welche Kosten auf Sie zukommen und wie viel Geld Sie für den Hauskauf in Anbetracht des Verkehrswerts und der zu tätigenden Investitionen wie zum Beispiel eine energetische Sanierung maximal ausgeben sollten. Unsere erfahrenen Gutachter beraten Sie beim Immobilienkauf verlässlich und unkompliziert: Lassen Sie Risiken, Folgekosten und den rechtlichen Rahmen vor dem Erwerb einer Immobilie neutral von uns beurteilen und profitieren Sie von fundierter Fachkenntnis und absoluter Transparenz.

Ohne eine Immobilienkaufberatung durch einen öffentlich bestellten und vereidigten Gutachter kann ein vermeintliches Schnäppchen schnell zu ungeahnten Kostenauswüchsen führen: Erneuerung der Rohre, Austausch der Elektrik, Sanierung des Dachs, Einschätzung des Schimmelrisikos, Baumängel, Energieeffizienz, eingetragene Lasten und Rechte – unsere Gutachter decken vor dem Immobilienkauf für Sie auf, an welchen Stellen noch Kosten und Risiken auf Sie zukommen und wie diese schlimmstenfalls ausfallen können.

Sichern Sie sich ein kostenloses Erstgespräch für Ihre individuelle Immobilienkaufberatung und informieren Sie sich über alle relevanten Schritte beim Haus- und Wohnungskauf und die für Sie sinnvollsten Optionen.

Der Immobilienkaufberater als Wegbegleiter

Als kompetenter Ansprechpartner begleitet ein unabhängiger Immobilienkaufberater Kaufinteressierten bei der oft größten Anschaffung ihres Lebens. Er gibt Tipps und Ratschläge, was zu tun ist, bis der Notartermin ansteht. Seine Sachargumente sollen die weitreichende Entscheidung für oder gegen den Kauf der Wunschimmobilie wesentlich erleichtern. In vertrauensvollen Gesprächen gewinnt der Käufer Sicherheit, vor allem für die zu leistende Planung und Finanzierung.

Der Immobilienkaufberater als Baufachmann

Die Sichtung aller frei zugänglichen Bauteile beziehungsweise der bauhistorisch bedingten Merkmale des Wahlobjekts (zum Beispiel Asbest in Gebäuden, die zwischen 1960er- bis 1990er-Jahren errichtet wurden; Stuckdecke im Altbau etc.) stehen an erster Stelle. Daraus können sich möglicherweise Bauschäden oder -mängel ableiten, die der Sachverständige durch seine bautechnischen Kompetenzen klar einordnen kann. Welche finanziellen Risiken beziehungsweise Reparaturkosten entstehen daraus? Welche Bereiche müssen mittelfristig instandgesetzt oder saniert werden? Wo fordert der Gesetzgeber energetische Nachbesserungen? Gegebenenfalls empfiehlt der Sachverständige weitere Untersuchungen der Bausubstanz, um diesen Fragen genauer auf den Grund zu gehen.

Der Immobilienkaufberater als Marktkenner

Mit einem Gutachter als Immobilienkaufberater an der Seite sparen Sie sich aufwändige Recherchearbeit. Die aktuelle Angebot-Nachfrage-Situation auf dem lokalen Immobilienmarkt ist unserem Kaufberater ebenso geläufig wie die daraus resultierenden Preise für Wohn- oder Gewerbeobjekte. Der Sachverständige kann einschätzen, ob der geforderte Kaufpreis seitens des Eigentümers angemessen scheint – oder überzogen ist. Bei einer solch (folgen-)schweren Investition sollten Käufer nicht auf ihr Bauchgefühl vertrauen.

Unsere zertifizierten Immobiliensachverständigen geben Ihnen vor dem Hauskauf valide Informationen, die Ihnen unter anderem verraten, wie zukunftssicher Ihre Investition in Bezug auf Marktentwicklungen und potenzielle Wertsteigerung ist. In der Preisverhandlung können Sie als Immobilienkäufer mit diesem schriftlich fixierten Wissen sicherer agieren.

Der Immobilienkaufberater als Baurechtsexperte

Für die Mehrzahl der Privatkäufer sind zahlreiche immobilienrechtliche Bestimmungen in Deutschland ein Buch mit sieben Siegeln. Der Immobilienkaufberater hilft beim Verständnis von Bodenrichtwert-Tabellen, Brandschutzrichtlinien, Wegerechten sowie weiteren rechtlichen Hürden und Einschränkungen und bewahrt den juristischen Laien im Rahmen der Hauskaufberatung vor dem Tritt ins Fettnäpfchen.

Ein gutes Gutachten endet nicht mit der Übergabe. Wir stehen unseren Kunden auch Jahre später noch zur Seite – etwa bei Rückfragen vom Finanzamt oder bei juristischen Auseinandersetzungen.

Geschäftsführer André Heid

Hinweis: Uns ist bewusst, dass die Mehrheit der Hauskäufer nicht das Fachwissen hat, um rechtliche Dokumente oder bautechnische Details zu verstehen. Wir stellen sicher, dass Ihr Traumhaus alle rechtlichen Anforderungen erfüllt und die Bausubstanz keine verborgenen Mängel aufweist.

Häufige Fragen rund um die Immobilienkaufberatung

Was beinhaltet eine Beratung von Heid beim Immobilienkauf?

Mit Fachkenntnis und Objektivität prüfen unsere Gutachter bei einer Immobilienkaufberatung vor allem den baulichen und energetischen Zustand von Immobilien sowie mögliche Schäden am Objekt. Zusätzlich nehmen wir unter die Lupe, ob in der Zukunft noch Erschließungskosten auf Sie zukommen könnten. So bieten wir Ihnen eine fundierte Bewertung

- möglicher finanzieller Risiken (Stichwort: Folgekosten nach dem Einzug, darunter auch eine Prüfung der Erschließungskostenfreiheit),

- notwendiger Sanierungsarbeiten und Reparaturen sowie

- gesetzlich vorgeschriebener energetischer Verbesserungen.

Das heißt: Wir unterstützen Sie dabei, souveräne und fundierte Kaufentscheidungen treffen zu können.

Unsere Immobilienkaufberatung können Sie für sämtliche Immobilienarten anfordern.

Gebäudearten, die wir für Sie bewerten

Wohnimmobilien

- Ein- und Zweifamilienhäuser

- Doppel- & Reihenhäuser

- Eigentumswohnungen

- Mehrfamilienhäuser

- Wohn- & Geschäftshäuser

- Ferienhäuser & Wohnungen

- Pflegeappartements

Gewerbeimmobilien

- Bürogebäude

- Ärztezentren

- Logistik- & Hallenflächen

- Handels- & Dienstleistungsflächen

- Produktionsflächen & Werkstätten

- Industrie- & Technologieparks

- Landwirtschaftliche Betriebe

Sonderimmobilien

- Hotelgebäude

- Pflegeimmobilien

- Krankenhäuser

- Gastronomiebetriebe

- Einkaufszentren

- Freizeitimmobilien

- Betreiberimmobilien

Grundstücke & Rechte

- Land- & Forstwirtschaftliche Flächen

- Sanierungsgebiete

- Wohnrecht & Wohnungsrecht

- Nießbrauch

- Erbbaurecht

- Leitungs- & Wegerecht

- Baulasten

Viele Eigenheiten und Mängel des Grundstücks, des Gebäudes oder der Eigentumswohnung bleiben dem ungeübten Blick des privaten Käufers verborgen. Die gemeinsame Vor-Ort-Besichtigung im Rahmen der Immobilienkaufberatung deckt sie auf. Ein neutraler Profi an Ihrer Seite hilft Ihnen dabei, den tatsächlichen Zustand der ausgewählten Immobilie objektiv und emotionslos bewerten.

Zur Festlegung des finanziellen Rahmens können Immobiliensachverständige eine sachgerechte Kostenaufstellung nach DIN 276 anfertigen. Fundierte Schätzungen gibt es dabei unter anderem zu

- anfallenden Betriebskosten (Betriebskostenabrechnung),

- monetären Mitteln für laufende Instandhaltungen (Instandhaltungsrücklage),

- mittel- und langfristig notwendigen Aufwendungen für Investitionen,

- bestehenden Ausbau- beziehungsweise Erweiterungsmöglichkeiten. Besonders relevant werden diese vor dem Hintergrund baurechtlicher Vorgaben oder möglicher Denkmalschutzauflagen. Wir sind auch mit Gutachten und Beratungen von Denkmälern vertraut. Lesen Sie in unserem Ratgeber weiter, wenn Sie ein denkmalgeschütztes Haus kaufen wollen.

Haben Sie in Ihrer Gesamtkalkulation sämtliche Größen und Einflussfaktoren bedacht? Anhand der Bewertung des Experten können Sie als Kaufinteressent abschätzen, ob der Immobilienkauf überhaupt Ihren finanziellen Vorstellungen und Möglichkeiten entspricht.

Wir unterstützen Sievor dem Immobilienkauf samt schriftlichem Gutachten

- beim Erwerb einer Gewerbeimmobilie,

- mit einer Hauskaufberatung,

- für eine renditeorientierte Wohnungskaufberatung.

✓ Ihr Vorteil: Durch eine genaue Marktkenntnis in allen Regionen Deutschlands sowie jahrelange Erfahrung bei der Immobilienbewertung können unsere Gutachter einschätzen, ob veranschlagte Preise angemessen sind oder nicht. So können Sie als interessierter Käufer mit unserer Unterstützung bei Preisverhandlungen selbstbewusst und sicher auftreten und sich so wertvolle Verhandlungsvorteile verschaffen.

Immobilienkaufberatung klärt: Ist meine Wunschimmobilie den aufgerufenen Preis wert?

Viele Käufer haben Bedenken bezüglich des tatsächlichen Wertes der Immobilie. Entspricht der Kaufpreis der Immobilie ihrem tatsächlichen Wert? Wenn Sie befürchten, zu viel zu bezahlen oder in eine Renditeimmobilie zu investieren, deren Wert nicht mehr steigen wird, ist eine Immobilienkaufberatung auf Basis einer fachgerechten Wertermittlung der Schlüssel zur Klarheit.

Warum ist eine zertifizierte und unabhängige Immobilienkaufberatung unbedingt notwendig?

Oft unterschätzen Immobilienkäufer die tatsächlichen Kosten, die auf sie zukommen. Die Kaufnebenkosten in Form von Zinstilgung, Maklerprovision, Notarkosten und Grunderwerbsteuer sind wahrscheinlich noch einkalkuliert. Aber die recht kostspieligen Sanierungsarbeiten werden häufig unterschätzt und nicht angemessen berücksichtigt. Diese sorgen dafür, dass das Budget für den Immobilienkauf eigentlich gar nicht ausreicht und es mit der Finanzierung in der Praxis sehr eng wird. Daher möchte gerade die Bank von einem Sachverständigen wissen, wie viel Geld der Käufer noch in die Immobilie stecken muss.

Vom Verkäufer einer Immobilie oder einer Bank können Sie objektive Ratschläge nicht erwarten: Alle diese Parteien profitieren von dem Geschäft in Form von Preisen oder Provisionen. Grundsätzlich sollten Sie deshalb beim Kauf einer Immobilie auf eine unabhängige Immobilienkaufberatung setzen, wenn Sie selbst keine fundierte Fach- und Marktkenntnis haben:

- Ein zertifizierter Sachverständiger unterstützt Sie im Rahmen einer Immobilienkaufberatung optimal bei der Bewertung und Auswahl Ihres Wunschobjekts, sodass Sie sicher sein können, keine schwerwiegenden und somit teuren Fehler zu begehen.

- Ein unabhängiger Gutachter bewertet Immobilien objektiv und realistisch nach gesetzeskonformen Verfahren, ohne von dem Verkauf der Immobilie zu profitieren. Er erhält lediglich den vereinbarten Stundensatz beziehungsweise den vereinbarten Festpreis.

Ihr Vorteil: Sämtliche Immobiliengutachter der Heid Immobilienbewertung sind von renommierten Institutionen wie DEKRA, DIA, EIPOS, HypZert, IHK und TÜV zertifiziert und verfügen über wertvolle Erfahrung bei der Kaufberatung von Immobilien. Außerdem ist das benötigte Sanierungsprotokoll bei Heid bereits im Preis enthalten.

Welche Leistungen umfasst die Immobilienkaufberatung der Heid Immobilienbewertung?

Unsere Bausachverständigen prüfen unter anderem die folgenden Punkte, um Ihnen eine optimale Kaufberatung vor dem Immobilienkauf zu bieten:

- Wohnflächenberechnung gemäß Immobilienwertermittlungsverordnung (kurz: ImmoWertV),

- Rechte von Dritten gemäß Grundbuchauszug (Tipp: So fordern Sie den Grundbuchauszug an!),

- Unser gründliches Sanierungsprotokoll gibt Ausblick auf anstehende Instandsetzungen und Modernisierungen sowie die Kosten dafür.

- Substanzschäden wie zum Beispiel aufsteigende Feuchtigkeit, Setzungsrisse oder Befall durch Schädlinge wie Hausschwamm,,

- Schimmelbildung wie oberflächliche Spuren oder klar erkenntlicher Schimmelbefall,

- Zustand von Elektro- und Wasserleitungen,

- Verbau schädlicher Bausubstanzen und Chemikalien, wie Asbest, giftiger Holzschutzmittel oder Ähnlichem,

- Schwarzbauten, die ohne Baugenehmigung durchgeführt wurden.

Darauf aufbauend kalkulieren wir die Kosten, die abseits des Kaufpreises auf Sie zukommen, realistisch und bewerten Ihr mögliches Risiko beim Immobilienkauf verlässlich.

✓ Ihr Vorteil: Wir prüfen sämtliche Interessensobjekte im Rahmen einer Gebäudeinspektion vor Ort für Sie, um eine umfassende und realistische Bewertung sicherzustellen, die nicht nur (aber auch) auf der Durchsicht von Dokumenten beruht.

Sie erhalten ein Kurzgutachten mit gründlicher Zusammenfassung des Sachverständigen. Gegen einen fairen Aufpreis arbeiten wir für Sie weitere Wertgutachten (zum Beispiel Verkehrswertgutachten oder Schadensgutachten) aus und erstellen bei Bedarf auf Wunsch einen Energieausweis.

Woran erkenne ich eine seriöse Immobilienkaufberatung?

Bei der Auswahl eines Gutachters für die Hauskaufberatung ist Vorsicht geboten: Da die Begriffe „Sachverständiger“ und „Gutachter“ in Deutschland nicht geschützt sind, dürfen sich auch Personen so bezeichnen, die nicht über ausreichend Fachkenntnis verfügen.

Professionelle Gutachter, die eine fundierte Immobilienkaufberatung durchführen können, erkennen Sie an umfassenden Zertifizierungen, die Fachkenntnis und Seriosität bezeugen. Auch eine Mitgliedschaft in einem Bundesverband untermauert eine seriöse Arbeitsweise. Noch besser als Immobilienkaufberater geeignet sind Gutachter, die als Sachverständige öffentlich bestellt und vereidigt sind sowie Weiterbildungen als Bausachverständige absolviert haben.

Ein seriöser Baugutachter wird sich stets selbst ein Bild von der Immobilie machen. Egal, welche Art von Gebäudegutachten (zum Beispiel Mietwertgutachten, Restnutzungsdauer-Gutachten oder Beleihungswertgutachten) er anfertigt – ein Ortstermin zur persönlichen Inaugenscheinnahme ist Pflicht.

✓ Ihr Vorteil: Unsere Bausachverständigen sind öffentlich bestellt, verfügen über verschiedenste gültige Zertifizierungen und entsprechende Qualifikationen, wie jene von TÜV, DEKRA, IHK, HypZert, DIA und EIPOS. Zudem sind unsere Sachverständigen Mitglied im Deutschen Gutachter- und Sachverständigenverband sowie im Verband Deutscher Ingenieure (VDI).

Was kostet eine Immobilienkaufberatung?

Ein sachkundiger und zertifizierter Gutachter, der Sie beim Immobilienkauf umfassend und fundiert berät, Ihnen die Fallen des Angebots aufzeigt und die Folgekosten für die notwendigen Modernisierungen und Instandhaltungsmaßnahmen akkurat berechnet, verlangt zirka 160 Euro pro Stunde.

In Anbetracht dessen, was Sie nach dem Kauf ohne die Arbeit eines Gutachters möglicherweise für ungeplante Ausgaben für Sanierungen ausgeben müssen, ist sein Honorar für die Immobilienkaufberatung ein sinnvoller und vertretbarer Aufwand, der Ihnen je nach Zustand des Gebäudes viel Geld sparen kann. Rechnen Sie für die Immobilienkaufberatung mit Ausgaben im niedrigen vierstelligen Bereich. Allein ein Kurzgutachten kostet in der Regel ab 1.790 Euro und für eine Energieberatung überweisen Sie bei Gebäuden mit mehr als 150 m² oft eine ähnliche Summe.

✓ Ihr Vorteil: Wir erörtern im kostenlosen Erstgespräch den Umfang der Immobilienkaufberatung und einigen uns daraufhin auf einen Festpreis. Diesen halten wir auch dann ein, wenn wir höhere Aufwände haben.

Gibt es eine Checkliste für den Immobilienkauf zum Download?

Damit Sie nicht den Überblick verlieren, wie viele unterschiedliche Facetten der Immobilienerwerb hat und welche Kostenfallen Ihnen dabei auflauern, haben wir Ihnen eine kostenlose Checkliste für den Immobilienkauf zusammengestellt. Sie können diese gratis herunterladen.

Wenn Sie sich nicht umfassend mit der Materie Immobilie und allem, was dazu gehört – von der Bausubstanz über Energieeffizienz, Altlasten, Grenzbebauung oder Baulasten bis hin zu im Grundbuch eingetragenen Grunddienstbarkeiten – auskennen, raten wir zu einer Immobilienkaufberatung durch seriöse Sachverständige.

Immobilienkaufberatung der Gutachter von Heid

Nehmen Sie Kontakt zu uns auf und profitieren Sie von einem kostenlosen und unverbindlichen Erstgespräch: In diesem Rahmen klären wir alle grundlegenden Punkte mit Ihnen und ermitteln die sinnvollsten Möglichkeiten für Ihr individuelles Anliegen. Schließlich soll die

- Kaufberatung für Ihr Haus,

- Wohnungskaufberatung,

- Grundstückskaufberatung oder

- Immobilienkaufberatung für gewerbliche Zwecke (auch umfassende Due-Diligence-Prüfung sowie Tech Due Diligence

Sie zu einem angemessenen Preis-Leistungs-Verhältnis vor unüberschaubaren Folgekosten bewahren. Dafür sind unsere Gutachter mit deutschlandweit lokaler Expertise für Sie da!

Unsere Immobiliengutachter in Ihrer Nähe freuen sich darauf, Sie beim Immobilienkauf bestmöglich zu unterstützen!

persönliche Beratung

Nach einem kostenlosen Erstgespräch vereinbaren wir gemeinsam einen Fixpreis, zu dem Sie Ihre Immobilie von uns schätzen lassen können. Sie erhalten ein seriöses Wertgutachten, das auf Wunsch auch vor Gericht und auf Behörden gültig ist.

Wir nehmen kurzfristige Aufträge in unseren zahlreichen Sachverständigenbüros in ganz Deutschland an. Wir freuen uns auf Ihre Anfrage!

-

03.09.2025

Immobilien-Transaktionsberatung von erfahrenen SachverständigenPlanen Sie den Kauf oder Verkauf von Immobilien und suchen nach professioneller Begleitung? Erfahren Sie, wie unsere Immobilien-Transaktionsberatung Ihnen hilft, fundierte Entscheidungen zu treffen.

-

02.01.2025

Mediation bei Immobilien: Wie Sie teure Gerichtsverfahren vermeidenSie stecken in einem erbitterten Rosenkrieg um gemeinsame Immobilienwerte oder sind innerhalb einer Erbengemeinschaft festgefahren? Der Verkauf einer Immobilie kann unter solchen Umständen zu einer zermürbenden Herausforderung werden. Bevor Sie den Weg zum Anwalt einschlagen und sich auf kostspielige und [...]

-

09.09.2024

Hauskaufberatung: So helfen unsere Bausachverständigen beim HauskaufSie möchten ein Haus kaufen? Die Bausachverständigen der Heid Immobilienbewertung unterstützen Sie mit einer fundierten Beratung beim Hauskauf. Ganz egal, ob Sie eine Wohnung, ein Einfamilienhaus, ein Reihenhaus, eine Doppelhaushälfte oder eine Villa ins Auge gefasst haben – wir bewahren [...]

Heid Immobilien GmbH

Heid Immobilienbewertung

Mitgliedschaften:

DGuSV, Deutscher Gutachter & Sachverständigenverband

VDI, Verein deutscher Ingenieure