Vorerben dürfen im Regelfall nicht frei über die geerbte Immobilie verfügen. So sollen Nacherben geschützt werden. Gerade mit Immobilien im Nachlass bringt die Vorerbschaft aber viele rechtliche und steuerliche Stolperfallen mit sich. Erfahren Sie in diesem Ratgeber, wann sich für Eigentümer von Immobilien eine Vorerbschaft lohnt, welche Pflichten für Vorerben entstehen und welche Ausnahmen gelten.

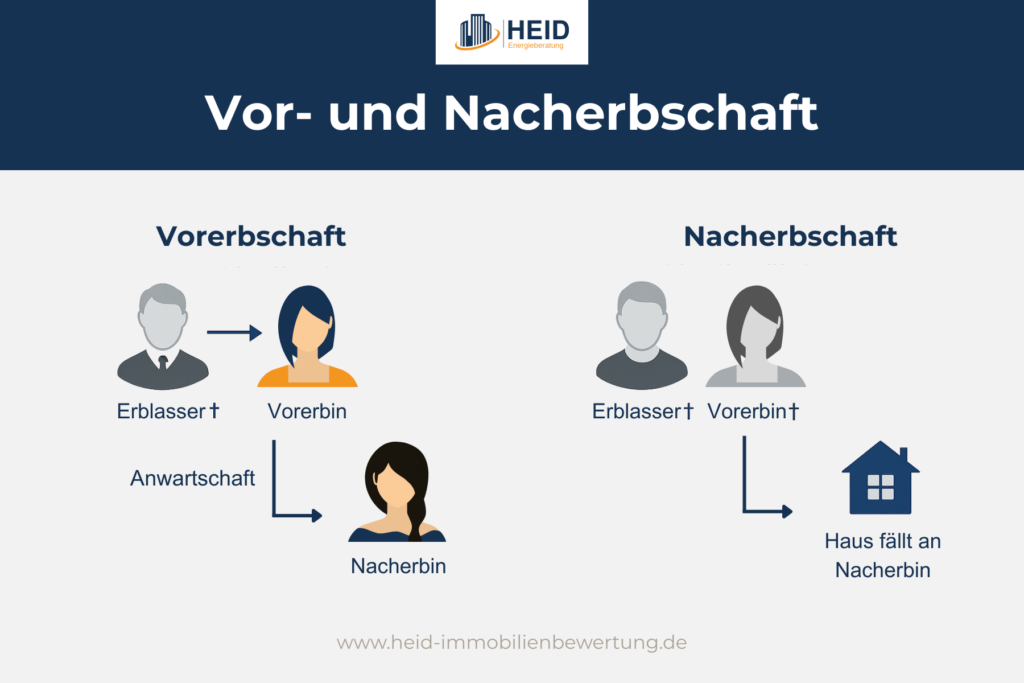

- Eine Vorerbschaft bedeutet, dass der Vorerbe den Nachlass nur vorübergehend erhält. Stirbt der Vorerbe oder tritt ein vordefiniertes Ereignis ein, geht der Nachlass auf einen Nacherben über.

- Es ist die Pflicht des Vorerben, den Nachlass so zu erhalten, dass er ungeschmälert auf den Nacherben übergehen kann. Verletzt er diese Pflicht, kann der Nacherbe Schadensersatz verlangen.

- Der beschränkte oder nicht befreite Vorerbe darf eine Immobilie weder verkaufen noch verschenken oder belasten; er muss sie erhalten und wirtschaftlich verwalten.

- Im Testament kann der Vorerbe von bestimmten Einschränkungen befreit werden. Er hat mehr Entscheidungsfreiheit und darf die Immobilie unter Umständen auch ohne Zustimmung des Nacherben veräußern.

- Einer der größten Nachteile bei der Vorerbschaft mit Immobilien ist, dass die Erbschaftssteuer häufig doppelt entrichtet werden muss.

- Der Vorerbe hat eine Reihe an Pflichten, unter anderem muss er auf Verlangen des Nacherben Rechenschaft ablegen und ein Nachlassverzeichnis erstellen.

- Pflichtteilsberechtigte Erben können die Vorerbschaft ausschlagen und dafür ihren Pflichtteil in Anspruch nehmen.

Definition: Was sind Vorerben und Nacherben?

Wird im Testament ein Vorerbe eingesetzt, bedeutet das: Der Nachlass geht nicht endgültig an ihn über. Er hält das Vermögen nur „übergangsweise“, bis der sogenannte Nacherbfall eintritt. Gründe dafür können zum Beispiel der Tod des Vorerben, die Volljährigkeit des Nacherben oder der Ablauf eines bestimmten Zeitraums sein. Der Nachlass geht dann automatisch an den Nacherben über. Die gesetzliche Grundlage dafür liegt im Bürgerlichen Gesetzbuch (§ 2100 ff. BGB).

Der Erblasser legt im Testament oder Erbvertrag fest, wer Vorerbe und wer Nacherbe werden soll. Der Nacherbe hat bereits mit dem Erbfall (Tod des Erblassers) eine gesicherte Rechtsposition: Er erwirbt ein „Anwartschaftsrecht“. Dieses schützt davor, dass der Vorerbe das Vermögen vollständig veräußert oder verbraucht.

Gerade bei Immobilieneigentum wird diese Erbfolgeform gern genutzt, und gleichzeitig oft unterschätzt. Denn sie bringt erhebliche Einschränkungen für Vorerben und steuerliche Nachteile mit sich. Um zumindest ersteres einzudämmen, ist es möglich, den Vorerben im Testament von seinen gesetzlichen Verpflichtungen zu befreien (befreiter Vorerbe).

Beispiel für Vor- und Nacherbe:

Der verwitwete Unternehmer Herr Schneider setzt seine neue Lebensgefährtin als Vorerbin ein, mit Wohnrecht im gemeinsam bewohnten Haus. Nach deren Tod soll das Haus an seine Tochter Lydia aus erster Ehe übergehen. Auf diese Weise schützt er seine Partnerin und sichert gleichzeitig das Familienvermögen für die nächste Generation.

Beschränkter Vorerbe

Wenn nicht anders im Testament definiert, handelt es sich um einen beschränkten Vorerben. Wie der Name sagt, ist dessen Handlungsspielraum im Umgang mit dem Vermögen stark beschränkt. Die gesetzliche Grundlage dafür ist § 2113 BGB. So darf der nicht befreite beziehungsweise beschränkte Vorerbe nicht frei über die Immobilie verfügen, sofern es das Recht des Nacherben beeinträchtigen könnte. Es muss sichergestellt sein, dass der Nacherbe das Erbe unvermindert erhält.

Das bedeutet: Der nicht befreite Vorerbe darf das Haus weder verkaufen noch verschenken oder belasten. Er kümmert sich um die Verwaltung des Grundstücks und darf beispielsweise selbst im Gebäude wohnen oder Mieten einnehmen. Entsteht durch das Handeln des Vorerben ein Nachteil für den Nacherben oder hat er das Erbe in irgendeiner Weise geschmälert, dann kann der Nacherbe Schadenersatzansprüche geltend machen.

Befreiter Vorerbe

Der befreite Vorerbe erhält mehr Rechte im Umgang mit dem Nachlass. Verschiedene gesetzliche Beschränkungen können für ihn ausgesetzt werden: zum Beispiel die Pflicht zur Erhaltung des Erbes. Das berechtigt ihn dazu, über die Immobilie zu verfügen und sie zu verkaufen. Schenkungen sind weiterhin nicht zulässig. Die Befreiung muss ausdrücklich im Testament oder Erbvertrag angeordnet sein (§ 2136 BGB).

Trotz dieser Freiheiten ist der Vorerbe dazu verpflichtet, den Wert des Nachlasses zu erhalten, um die Interessen des Nacherben zu schützen. Verschleudert er das Vermögen, muss er nach wie vor Ersatz leisten.

Vorerbschaft bei Immobilien: Für wen ist das sinnvoll?

Das Modell der Vor- und Nacherbschaft ist nicht immer sinnvoll. Wichtig ist es, die Vor- und Nachteile genau abzuwägen und sich der Einschränkungen für die Erben bewusst zu sein.

| Vorteile | Nachteile |

| Erblasser hat viel Kontrolle darüber, was mit seinem Erbe passieren soll. Auch über einen langen Zeitraum. | Vorerbe und Nacherbe müssen die Erbschaftssteuer für den Nachlass, inklusive Immobilie, beide entrichten. Es entsteht eine doppelte steuerliche Belastung. |

| Der Vorerbe ist wirtschaftlich versorgt. Er kann weiterhin im Haus wohnen oder Mieten daraus einnehmen. | Der Vorerbe muss strenge Pflichten gegenüber dem Nacherben erfüllen. Verstößt er dagegen, drohen ihm Schadenersatzklagen. |

| Es ist sichergestellt, dass der Nacherbe den Nachlass ungeschmälert erhält. Im Zweifel mit Schadensersatzansprüchen. | Der Nacherbe hängt in der „Warteschleife“. Er erbt erst, wenn die festgelegte Bedingung für den Nacherbfall eintritt. |

| Sie können den Nacherbfall an Bedingungen knüpfen, zum Beispiel den Studienabschluss. | Nach dem Tod des Erblassers sind keine Änderungen möglich. Auch in einer finanziellen Notlage kann der Vorerbe den Nachlass nicht verwerten. |

Die Vorerbschaft kann eine sinnvolle Option sein, wenn eine Immobilie im Spiel ist. Sie ermöglicht, dass ein einzelner Wertgegenstand (Immobilie) über einen längeren Zeitraum an mehrere Personen übergeht, die beispielweise in einem unterschiedlichen Alter sind. Nicht zu verwechseln ist die Vor- und Nacherbschaft mit dem Berliner Testament. Zwar ähneln sich die beiden Konzepte, weisen aber in einigen Aspekten wichtige Unterschiede auf.

Das sind typische Beispiele für Fälle mit Vor- und Nacherben:

- Patchwork-Familie: Herr Schmidt möchte seine neue Lebensgefährtin absichern, seine Stiefkinder jedoch nicht selbst begünstigen. Er setzt seine Partnerin als Vorerbin ein, sodass sie weiterhin im Haus wohnen kann. Sein leiblicher Sohn wird zum Nacherben. Er erhält das Haus, wenn die Lebensgefährtin gestorben ist.

- Unternehmensnachfolge: Frau Mayer möchte die Nachfolge für ihr Unternehmen langfristig absichern. Da ihr Kind noch minderjährig ist, überträgt sie die Gesellschaftsanteile zunächst an einen Vorerben. Ihr Kind setzt sie als Nacherben ein und knüpft den Nacherbfall an die Bedingung der Volljährigkeit.

- Behindertentestament: Das Behindertentestament ist ein Spezialfall der Vor- und Nacherbschaft. Beispiel: Die Eltern wollen ihren Sohn mit Behinderung begünstigen. Er soll Vermögen erhalten, ohne dass dieses an Sozialhilfe- oder Eingliederungshilfeträger geht. Er wird als Vorerbe beider Elternteile eingesetzt. Nach dem Tod stehen ihm lediglich die Erträge aus dem Vermögen zu, das Vermögen selbst darf aber nicht angefasst werden. Nacherben können beispielsweise die nicht behinderten Kinder oder Stiftungen sein.

Rechte und Pflichten bei der Vorerbschaft für Immobilien

Ob mit oder ohne Immobilie, vor allem der Vorerbe ist mit zahlreichen Pflichten konfrontiert. Rechte befinden sich eher auf der Seite des Nacherben – ein Ungleichgewicht, das dem Erblasser bewusst sein sollte. Wir erklären die wichtigsten Pflichten und Rechte, die bei einer Vorerbschaft mit Immobilien entstehen.

Wie oft muss Erbschaftssteuer entrichtet werden?

Tritt der Nacherbfall durch den Tod des Vorerben ein, muss für das Erbe, inklusive Immobilie, doppelt Erbschaftssteuer entrichtet werden – zunächst vom Vorerben, dann vom Nacherben. Ist die Nacherbschaft an einen anderen Zeitpunkt als den Tod des Vorerben geknüpft, wird dem Nacherben die bereits geleistete Steuer angerechnet. Die gesetzliche Grundlage dafür ist § 6 ErbStG.

Darf der Vorerbe das Haus verkaufen?

Nein, der nicht befreite Vorerbe darf die Immobilie nicht verkaufen, verschenken oder belasten. Generell darf er keine Handlungen vornehmen, die das Recht des Nacherben einschränken, sprich: die das Erbe schmälern. Dem Vorerben bleibt das Recht, die geerbte Immobilie selbst zu bewohnen oder Mieteinnahmen daraus zu generieren.

Ein Verkauf ist nur in wenigen Ausnahmefällen möglich:

- Die Befreiung des Vorerben ist im Testament oder Erbvertrag explizit festgehalten.

- Alle Nacherben stimmen dem Verkauf zu.

- § 2120 BGB: Der Nacherbe muss in eine Verfügung einwilligen, die zur ordnungsgemäßen Nachlassverwaltung notwendig ist. Beispielsweise wenn ein Grundstück verkauft werden muss, um die Schulden des Erblassers zu bezahlen.

Bei einer Vorerbschaft mit Immobilie werden im Grundbuch nicht nur der Vorerbe und etwaige Befreiungen eingetragen. Auch die Rechte des Nacherben sind im Rahmen eines Nacherbenvermerks festgehalten (§ 51 Grundbuchordnung). Dieses Vorgehen dient dem Schutz des Nacherben.

In manchen Fällen ist es wichtig, dass Vor- und/oder Nacherben genaue Kenntnis über den Wert der geerbten Immobilie haben. Steht beispielsweise ein Verkauf an oder gibt es Erbstreitigkeiten, kann eine exakte Wertermittlung durch unabhängige Gutachter sinnvoll sein. Wir beraten Sie gern in einem kostenlosen Erstgespräch, ob das für Ihr Anliegen auch gilt.

Wer zahlt für die Erhaltung der Immobilie?

Die gewöhnlichen Erhaltungskosten für die Immobilie liegen beim Vorerben. Denn dieser hat die Aufgabe, die Immobilie ordnungsgemäß instand zu halten. Darunter fallen Verschleißreparaturen und regelmäßig anfallende Kosten wie Versicherungsprämien oder die Grundsteuer.

Der Nacherbe dagegen trägt außergewöhnliche Erhaltungskosten, zum Beispiel den Einbau einer neuen Heizungsanlage oder eine Dachsanierung.

In der Praxis sind die Grenzen zwischen gewöhnlichen und außergewöhnlichen Kosten oft schwammig, weshalb gerade in diesem Bereich häufig Streitigkeiten entstehen. Um Konflikte zu umgehen, kann ein Testamentsvollstrecker hilfreich sein.

Worüber muss der Vorerbe den Nacherben informieren?

Der Vorerbe hat eine Rechenschaftspflicht gegenüber dem Nacherben. Das heißt: Er muss auf Nachfrage des Nacherben Rechenschaft über die Verwaltung des Erbes, einschließlich der Immobilie, ablegen. Zudem ist er verpflichtet, auf Wunsch des Nacherben ein Nachlassverzeichnis auszustellen.

Häufige Fragen zur Vorerbschaft bei Immobilien

Die Vorerbschaft mit Immobilien ist ein komplexes Feld. Daher klären wir nun weitere häufige Fragen.

Können Vorerben das Erbe ausschlagen?

Ja, sofern der Vorerbe zu den pflichtteilsberechtigten Personen gehört, darf er die Vorerbschaft ausschlagen. Das ist zum Beispiel bei Ehepartnern, leiblichen Kindern oder Eltern der Fall. Sofern diese sich gegen die Vorerbschaft entscheiden, können sie stattdessen ihren Pflichtteil einfordern. Allerdings müssen sie für die Ausschlagung eine Frist von sechs Wochen und bestimmte Formvorgaben einhalten.

Kann der Nacherbenvermerk gelöscht werden?

Unter bestimmten Voraussetzungen ist es möglich, den Nacherbenvermerk im Grundbuch löschen zu lassen. Prinzipiell ist dafür ein schriftlicher Nachweis nötig, der bestätigt, dass das Recht des Nacherben nicht mehr besteht. Das kann entweder sein, weil alle Nacherben der Löschung zugestimmt haben. Oder weil ein offizieller, urkundlicher Nachweis über die Unrichtigkeit des Grundbuchs und damit der Nacherbfolge vorliegt.

Kann der Vorerbe das Testament des Erblassers abändern?

Nein, der Vorerbe hat keine Möglichkeit, das Testament des Erblassers und/oder die Erbfolge nachträglich abzuändern. Er ist an die letztwillige Verfügung des Erblassers gebunden. Rechtlich gilt das Erbe als Sondervermögen und ist vom Privatvermögen des Vorerben abzugrenzen. Zwar ist der Vorerbe zur Verwaltung des Vermögens verpflichtet, er darf aber nicht darüber verfügen.

Ausnahme: Alle Nacherben stimmen der Aufhebung von Verfügungsbeschränkungen zu.in.

Wer haftet bei Pflichtverletzung?

Meist ist es der Vorerbe, der sich bei Pflichtverletzungen haftbar macht. Verletzt er seine Pflichten und beeinträchtigt somit das Recht des Nacherben (auf ein ungeschmälertes Erbe), so kann der Nacherbe Schadenersatzansprüche geltend machen. Beispielsweise, wenn der Vorerbe die Immobilie unzulässigerweise verschenkt hat.

Was geschieht, wenn der Nacherbe vor dem Vorerben verstirbt?

Idealerweise regelt der Erblasser bereits in seinem Testament, was beim Wegfall des Nacherben passieren soll. Grund dafür kann entweder der vorzeitige Tod des Nacherben sein oder die Ausschlagung des Erbes. Ist zweiteres der Fall, so verbleibt der Nachlass gemäß § 2142 BGB beim Vorerben (sofern nicht anders im Testament festgelegt). Anders sieht es beim Tod des Nacherben aus: Hier muss das Testament neu ausgelegt werden, um die Interessen des Erblassers zu klären. Möglich ist beispielsweise, dass die Nacherbschaft an die Erben des ursprünglichen Nacherbens übergeht.

Welche Alternativen gibt es zur Vorerbschaft mit Immobilie?

Eine gängige Alternative zur Vorerbschaft mit Immobilie ist das Berliner Testament. Im Gegensatz zur Vorerbschaft wird hier zunächst ein Alleinerbe beziehungsweise Vollerbe bestimmt, der keine Erhaltungspflichten hat (oft der Ehepartner). Zudem gibt es Schlusserben, meist die Kinder, die im Fall des Todes beider Elternteile den gesamten Nachlass erben.